導入部分:付加価値要件とは?補助金申請の“見えない落とし穴”に注意

中小企業が新たな市場に挑戦する際、その大きな後押しとなるのが「中小企業新事業進出補助金」です。しかしこの補助金、実は単に「新しいことを始める」だけでは採択されないことをご存じでしょうか?

その理由のひとつが、「付加価値要件」という、見落とされがちでありながら極めて重要な条件の存在です。この要件は、補助金を受けた後、3〜5年にわたって付加価値額(営業利益+人件費+減価償却費)を年平均4.0%以上成長させることを求めるもの。言い換えれば、補助金を使ってちゃんと“利益体質の強化”につなげなければならないという、国からのメッセージでもあります。

北海道の事業者にとって、この「付加価値要件」は特に注意が必要です。なぜなら、北海道は観光や一次産業など、売上の季節変動が大きかったり、利益率が低くなりがちな業種が多いため、単純に売上を上げただけでは付加価値額が伸びにくい構造になっているからです。

さらに、事業計画上では目標値の設定も求められますが、その目標が実現可能であることを数字の裏付けとともに示す必要があります。「とりあえず数値を入れておけばいいだろう」と安易に設定してしまうと、実現可能性が低かった場合には、事業計画自体の信憑性を貶める結果となり、不採択の原因にもなりかねません。

この記事では、北海道の行政書士としての視点から、「付加価値要件とは何か?」をわかりやすく解説しながら、実際の申請で注意すべきポイントや、要件をクリアするための戦略についても詳しくお伝えしていきます。制度を正しく理解し、補助金を“将来の利益”につなげるために、まずはこの要件の本質を押さえていきましょう。

次は「H2:『付加価値要件』の概要をわかりやすく解説」の本文に進めてよろしいでしょうか?

「付加価値要件」の概要をわかりやすく解説

新事業進出補助金を申請する際、見落とされがちなのが「付加価値要件」です。これは単なる数字の目標ではなく、企業が補助金を活用して本当に“成長できるか”を測る指標です。この要件を正しく理解していなければ、申請書の完成度が低くなり、採択率が下がる可能性があります。以下で、用語と計算方法をわかりやすく整理します。

付加価値額とは?補助金で使われる定義と計算方法

まず、補助金制度における「付加価値額」の定義から確認しましょう。

定義は以下の通りです:

付加価値額 = 営業利益 + 人件費 + 減価償却費

つまり、企業が生み出した価値の総和を示す指標であり、単なる「売上」や「利益」よりも、企業の経営活動全体がどれだけ価値を生んでいるかを評価する数字といえます。

具体例(イメージ):

| 指標 | 金額 |

| 営業利益 | 1,000万円 |

| 人件費(給与・賞与) | 2,500万円 |

| 減価償却費 | 500万円 |

| 付加価値額合計 | 4,000万円 |

この「4,000万円」が、付加価値額として評価される数字です。ここでポイントになるのが、「人件費」や「減価償却費」も含まれている点です。つまり、従業員に適正な給与を支払い、設備投資をしている企業ほど評価されやすい構造になっています。

北海道の企業は、経費削減や外注の活用によって利益を確保するスタイルも多く見られますが、この要件では“どれだけ価値を内部で生み出したか”が重視されるため、こうしたビジネスモデルとのギャップにも注意が必要です。

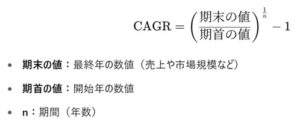

年平均成長率4%の意味とは?CAGRの基本を理解する

この付加価値額に対して、補助金制度では以下の条件が課されています。

補助事業終了後3~5年の事業計画期間において、付加価値額の年平均成長率(CAGR)が4.0%以上になること

ここでの「年平均成長率」とは、単純に毎年4%ずつ上がればOK、というわけではありません。CAGR(Compound Annual Growth Rate)という複利計算に基づいた指標が使われます。

■CAGRの計算式(基本)

実際の計算式で、目標値(期末の数値)を求める場合は、

期末の値 = 期首の値 × ( 1 + CAGR ) n※

となります。※(1+CAGR)のn乗になります。

例:(3年計画):

- 初年度の付加価値額:4,000万円

- 最終年度の付加価値額:4,500万円

この場合の計算は、

4000万円 × {( 1 + 0.04 ) × ( 1 + 0.04 ) × ( 1 + 0.04 ) } = 4000万円 × 1.124864 = 44,994,560円

となるため、3年後の数値を4500万円以上に設定する必要があります。わずか0.1%の違いでも不採択の理由になる可能性があるため、数値の設計には緻密さが求められます。

まとめ

「付加価値要件」は、単に売上を伸ばすだけではなく、「人件費」「利益」「設備投資」といった企業活動のすべてが総合的に成長していることを求めるものです。北海道の中小企業にとっても、この指標は“企業体質の健全性”を示すものとして活用できます。

次は、実際の申請にあたってどう「目標値を設定するのか」、そして「その目標をどう達成していくか」を解説する章へ進みます。続きをご希望でしたら、お知らせください。

申請者が設定する「付加価値額目標値」とは?

中小企業新事業進出補助金では、申請者自身が「補助事業終了後3~5年の事業計画」に基づき、付加価値額の目標値(年平均4%成長)を設定することが求められています。この目標は単なる希望的観測ではなく、明確な根拠と達成可能性を伴った“経営計画の核心”である必要があります。

目標の立て方と達成のシナリオ設計

まず、目標値のベースとなるのは、補助事業が終了する決算年度の付加価値額です。この金額を基準に、今後3年または5年間で、どれだけ成長させられるかを設定します。

たとえば、補助事業終了時点の付加価値額が3,000万円だとすると、5年間で年平均4%以上の成長を達成するには、以下のようなシミュレーションが必要です。

【目標設定例(5年)】

- 初年度(基準年):3,000万円

- CAGR(年平均成長率):4%=0.04

- 期間(n):5

【計算式】

3000万円 × {( 1 + 0.04 ) × ( 1 + 0.04 ) × ( 1 + 0.04 ) × ( 1 + 0.04 ) × ( 1 + 0.04 )} = 3000万円 × 1.21665 = 36,499,500円

つまり、最終年度の付加価値額は3,650万円程度を目標として設定する必要があります。

この目標に対して、「どのように成長していくのか」を説明する“シナリオ”が重要です。たとえば:

- 新規事業による営業利益の増加

- 新規雇用による人件費の増加(=雇用拡大)

- 設備導入による生産性向上 → 減価償却費が加算され付加価値に反映

行政書士としての立場からは、「数字を単に並べるだけではなく、なぜその数字になるのかというロジックと裏付け」を丁寧に記載することが、審査で高く評価されるポイントになります。

補助事業終了後の成長見込みをどう表現するか?

目標を立てただけでは不十分で、「その成長がどう実現するのか?」を具体的に説明することが求められます。以下のような要素を盛り込むと、説得力が増します。

【成長見込みの表現ポイント】

- 市場規模やニーズの裏付け

→ 新市場の成長性や顧客数の増加予測などを提示 - 売上計画とコスト構造の変化

→ 収益性の向上により営業利益が増える仕組みを説明 - 設備投資や人材採用の内容

→ 減価償却費や人件費が増加する根拠となる - 既存事業との相乗効果

→ 全社としての付加価値増加を説明できると、さらに評価されやすい

たとえば、北海道の水産加工業者が新たにEC販売を開始するケースでは、「オンライン販売により販路が拡大し、販管費は抑えたまま営業利益が拡大。これにより、従業員の待遇改善と製造設備の更新を進め、付加価値額の底上げが見込まれる」といった流れで説明するのが理想です。

まとめ

「付加価値額目標値」は、単なる数字の記載ではなく、補助金制度に対する“成果へのコミットメント”です。北海道の企業にとっても、この要件を活用することで、短期的な資金調達にとどまらず、持続的な経営改善や成長戦略を描くチャンスになります。

要注意!付加価値要件が未達成だった場合のリスク

補助金申請において、「付加価値額要件」は数ある要件の中でも、数値目標として明確に設定しなければならない極めて重要なポイントです。とはいえ、実際には「もし目標が未達でも、何か罰則はあるのか?」といった疑問を持つ方も多いでしょう。ここでは、そのリスクと、もう一つの重要な要件「賃上げ要件」との関係について解説します。

賃上げ要件との関係性

「付加価値額要件」と並んで注目すべきが、賃上げ要件です。公募要領にも明記されていますが、この要件は「目標未達の場合、補助金返還の対象になり得る」という、非常に重い内容が含まれています。

具体的には、以下のような構成です:

- 付加価値額要件

→ 成長性を証明するための目標値(返還義務なし) - 賃上げ要件

→ 賃金の引き上げ計画が未達成だった場合は、補助金の返還義務あり

つまり、「付加価値要件」は企業の成長力を見る指標であるのに対し、「賃上げ要件」は補助金の条件として実際に達成しなければならない“義務”であるという違いがあります。

行政書士の立場から見ると、この2つは密接に関連しており、賃上げの実行には当然、利益(=付加価値)の向上が伴わなければならないため、両方を並行して計画することが不可欠です。

付加価値要件が未達成でも補助金返金はないが…

結論から言うと、「付加価値額要件が未達だったからといって、即座に補助金を返還しなければならない」ということは原則としてありません。この要件はあくまで「成長見込みのある計画であること」を示すものであり、目標値の達成は制度的な“努力目標”です。

ただし、これを軽視してよいわけではありません。理由は以下の通りです:

- 採択時点での評価に大きく影響する

→ 数値に無理がある、根拠が乏しいと判断されると不採択の原因に - 次回以降の申請時に不利になる可能性

→ 付加価値目標未達成が実績として残ると、将来的な支援策の審査でマイナス評価の恐れあり - 賃上げ要件達成のためにも必要

→ 人件費を増やすには付加価値の向上が必須。間接的に返還リスクにもつながる

つまり、「返還義務がないから適当に書いていい」という姿勢は危険であり、むしろ将来を見据えた成長戦略として、“達成可能かつ挑戦的”な目標設計を行うことが、企業にとっても得策です。

「付加価値要件」は、申請時の“通過点”ではなく、企業としての“成長計画の指標”と捉えるべきものです。そして、賃上げ要件との関係性を踏まえ、数字の裏付けと戦略を持った計画を立てることが、補助金申請成功の鍵を握ります。

北海道企業が「付加価値要件」をクリアするための戦略

北海道の中小企業が新事業進出補助金を活用する際、「付加価値要件のハードルが高い」と感じるケースは少なくありません。特に地域資源に依存する業種や季節変動が大きい業種では、営業利益の安定確保が難しいため、付加価値額の成長予測をどう描くかが大きな課題です。

ここでは、北海道という地域特性を活かしながら付加価値を向上させるためのアイデアと、行政書士が実務で重視している「計画書の説得力」の高め方について解説します。

地域特性を活かした付加価値向上のアイデア

北海道の強みは、なんといっても豊富な自然資源と独自の文化・観光資源です。これらを活用することで、他地域では真似できない“地域ならではの付加価値”を生み出すことができます。

▽ 実例に見る活用法:

- 農産物のブランド化・加工食品化

→ 単なる原材料の販売から、自社で加工・直販することで粗利率を改善し、営業利益を拡大 - 観光業の高付加価値化

→ 通常の宿泊プランに地域体験(ガイド付き自然散策・地域料理体験など)を加えることで、単価UP+人件費の適正支出=付加価値増 - 冷涼な気候を活かしたIT・リモートワーク施設の提供

→ コワーキング+地元企業の業務委託など、新たな収益源を創出 - 一次産業×デジタルの融合

→ スマート農業や漁業DX(デジタル化)による省力化と生産性向上。投資した設備の減価償却費も付加価値に加算される

こうした取組により、「営業利益」「人件費」「減価償却費」のいずれか、あるいはすべてを増加させる構造を構築することが重要です。

行政書士の視点で見る“計画書の説得力”を高める方法

付加価値要件の達成を目指すにあたって、最も重要なのは「計画の現実味」と「説明の一貫性」です。行政書士として申請支援を行う際、以下の点に特に注意を払っています。

【計画書の説得力を高めるコツ】

- 定量的根拠を明示する

→ 事業規模の予測、販売単価と数量、原価率などを数値で示す

→ 類似事例、地域の統計データ、商工会などの外部資料を活用 - “人”と“モノ”への投資計画を明記する

→ 雇用計画や設備導入による人件費・減価償却費の増加も、付加価値額に直結

→ 単なる売上増でなく、内部価値の創出を意識する - スケジュールと段階的達成をセットで提示する

→ 3~5年の計画を「初期投資期」「立ち上げ期」「成長期」などに分けることで、より説得力のある成長ストーリーになる - リスク対策もあわせて記載する

→ 代替策や事業環境の変化に対応する柔軟性があると、高評価につながる

北海道の事業者が“地元ならでは”の強みを活かしつつ、制度が求める「付加価値額の成長」にどうつなげるかを明示できれば、申請の成功率は格段に上がります。

付加価値要件は単なる制度上の数値条件ではなく、企業がどのように“価値”を生み出し、それを成長に結びつけていくかを示すものです。北海道の豊かな資源と地域特性を活かした戦略的な計画設計こそが、補助金を活用した経営強化のカギとなります。

まとめ|「付加価値要件」は成長戦略そのもの

中小企業新事業進出補助金における「付加価値要件」は、単なる制度上の条件ではありません。それは、企業が補助金を受けて**どのように利益体質を高め、継続的に成長していくかを示す“未来への約束”**のようなものです。

北海道の企業にとっては、地理的制約や産業構造の影響から、売上だけではなく「付加価値」という視点での経営戦略がより重要になります。営業利益だけでなく、人件費や減価償却費といった「企業内部で生み出された価値」に注目することで、より持続可能な事業モデルを構築できるのです。

成果を見込める申請のためのチェックリスト

付加価値要件を満たす申請を目指すには、次のようなポイントを確認しましょう。

✅ 補助事業終了年度の付加価値額を基準に、3~5年後の成長シナリオが描けているか?

✅ CAGR(年平均成長率)4.0%を達成するための数値計画が緻密に設定されているか?

✅ 目標達成の根拠として、市場データ・売上計画・雇用計画などを提示しているか?

✅ 「売上増」だけでなく、「人件費」「設備投資(減価償却費)」による成長戦略を盛り込んでいるか?

✅ 計画書の内容に一貫性があり、第三者にも「達成可能」と感じさせられるか?

このチェックリストを活用することで、単なる数字合わせではなく、補助金を活かした実効性のある経営計画を策定できます。

行政書士に相談するメリットとは?

付加価値要件を含む補助金申請のプロセスは、非常に専門的かつ煩雑です。だからこそ、制度に精通した行政書士とともに進めることで、以下のようなメリットが得られます。

- ✅ 要件に合致しているかどうかの初期判断が迅速にできる

- ✅ 書類作成において、説得力ある構成や表現方法のアドバイスが得られる

- ✅ 数値計画の作り込みを支援し、現実的かつ採択されやすい計画に仕上げられる

- ✅ jGrantsなど電子申請システムの操作サポートも受けられる

- ✅ 採択後の実績報告、経費管理、補助金精算まで一貫してサポート

行政書士あけやま事務所では、北海道の地域特性や業種・市場環境に応じた具体的なアドバイスを提供いたします。

最後に

「付加価値要件」は、数字だけの話ではありません。自社がどこを強化し、どう成長していくのかを描き出す、未来への設計図です。補助金を単なる資金支援にとどめず、本当の意味での“企業力強化”へとつなげていくために、制度の理解と専門家の力を活用して、着実に一歩を踏み出しましょう。